当前,我国云计算产业蓬勃发展,产业规模不断壮大,一批具有技术创新能力的云服务企业快速崛起。在企业上云已经成为重要趋势下,云管服务、边缘云、智能云、云原生、云边协同等新概念、新技术和新应用不断涌现。

为了让社会各界对于云计算产业发展有更加深刻、全面的认识。中国信通院在 7 月 2 日召开的 “2019 可信云大会” 上正式发布《云计算发展白皮书(2019 年)》。

白皮书首次发布我国云服务企业榜单,以及云服务企业信用等级。同时,白皮书认为,我国云计算产业发展正在从 “单点突破” 迈入 “整体效能提升” 的重要新阶段。

首次发布权威市场榜单

作为重磅内容,《云计算发展白皮书(2019 年)》披露了我国云计算市场规模,并首次发布 2018 年云服务企业榜单和信用评级情况。

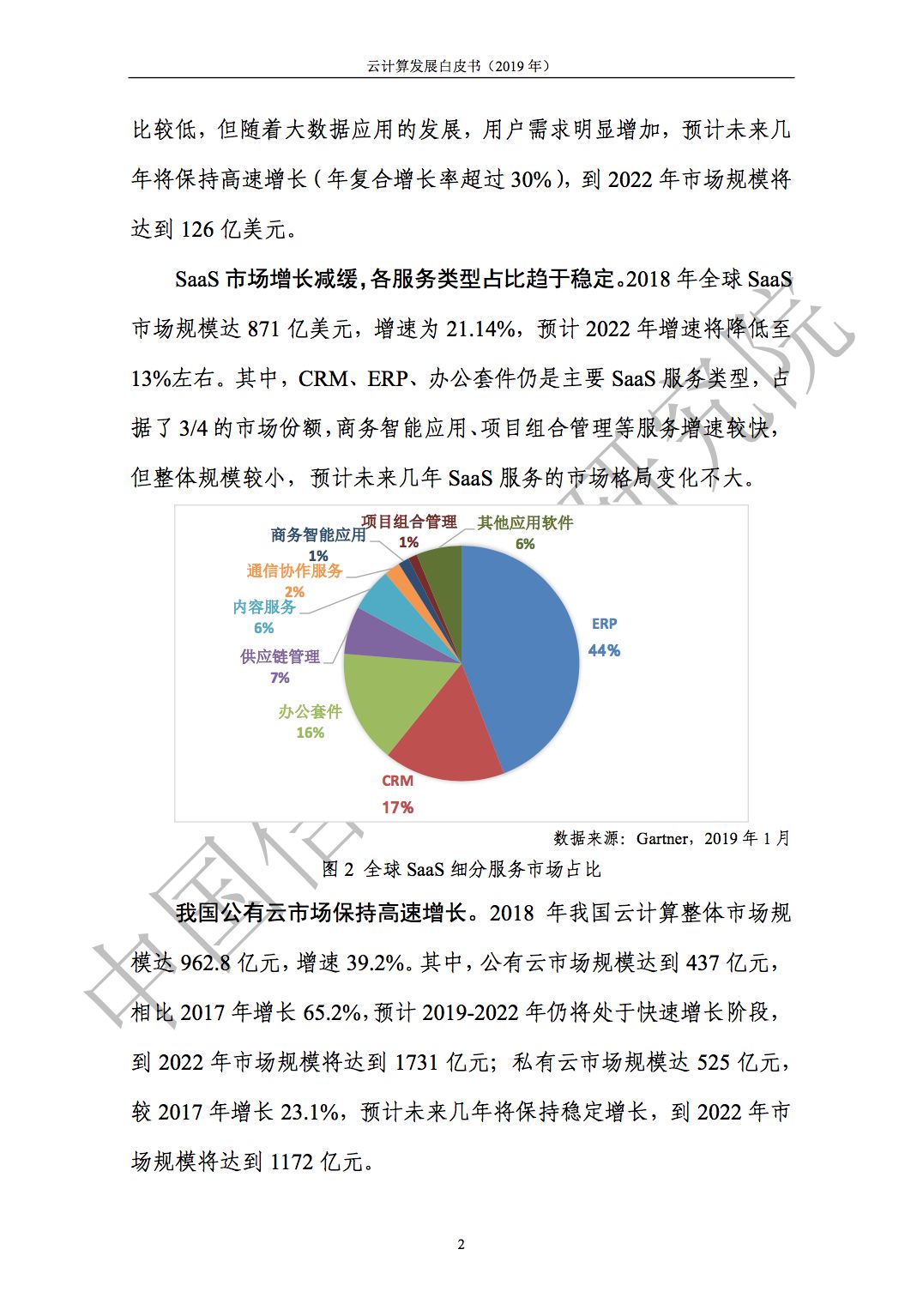

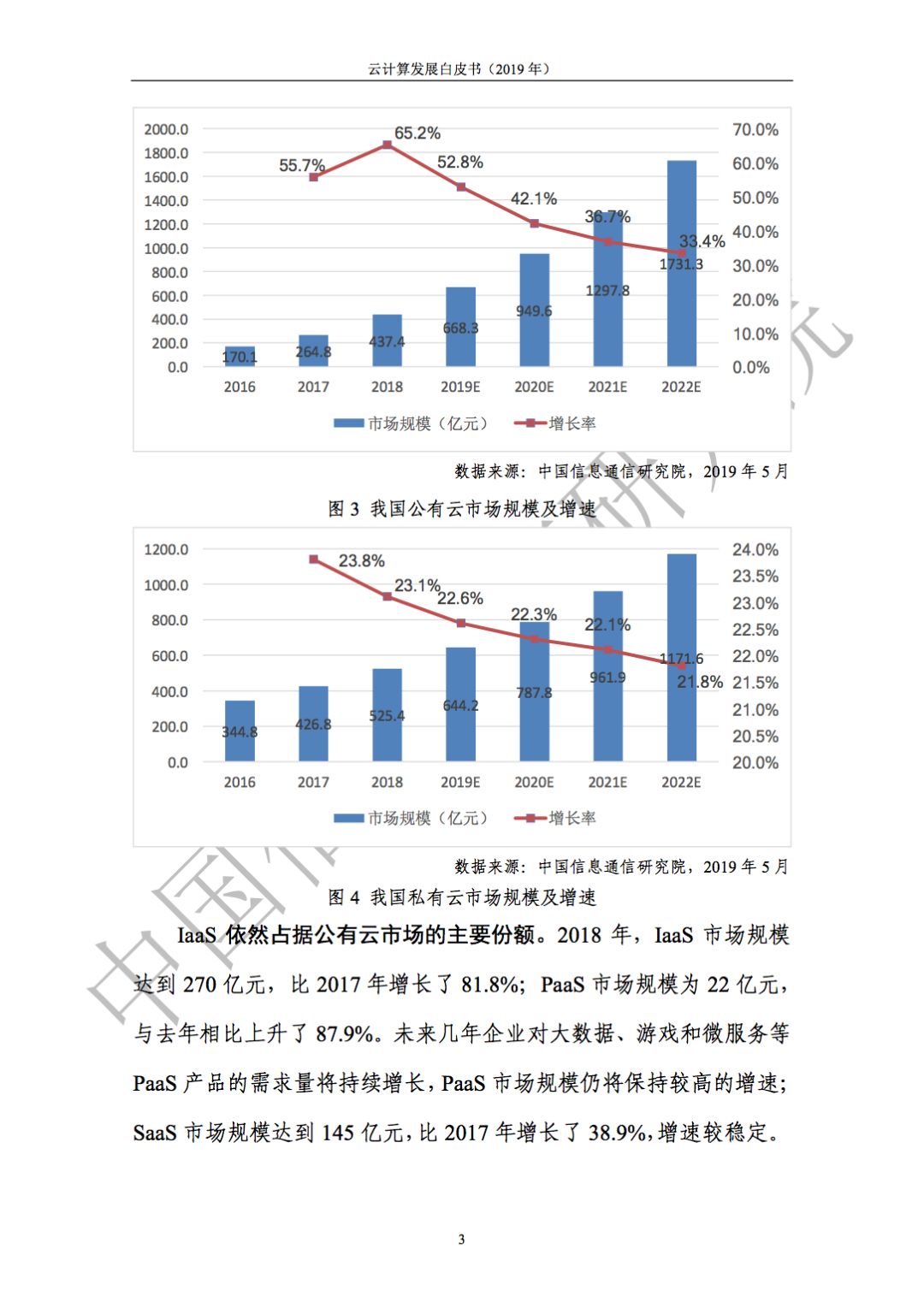

白皮书显示,我国公有云市场保持高速增长。 2018 年我国云计算整体市场规模达 962.8 亿元,增速 39.2% 。其中,公有云市场规模达到 437 亿元,相比 2017 年增长 65.2%,预计 2019-2022 年仍将处于快速增长阶段,到 2022 年市场规模将达到 1731 亿元;私有云市场规模达 525 亿元,较 2017 年增长 23.1%,预计未来几年将保持稳定增长,到 2022 年市场规模将达到 1172 亿元。

这是自 2012 年来,中国信通院第五次发布《云计算发展白皮书》,也是首次发布权威市场榜单。为了力求严谨,信通院在已有的公开财报数据的基础上,进行了广泛的调研,最终给出了相关市场排名。而对于市场数据不明确的领域,只发布头部企业整体情况,不做具体排名。

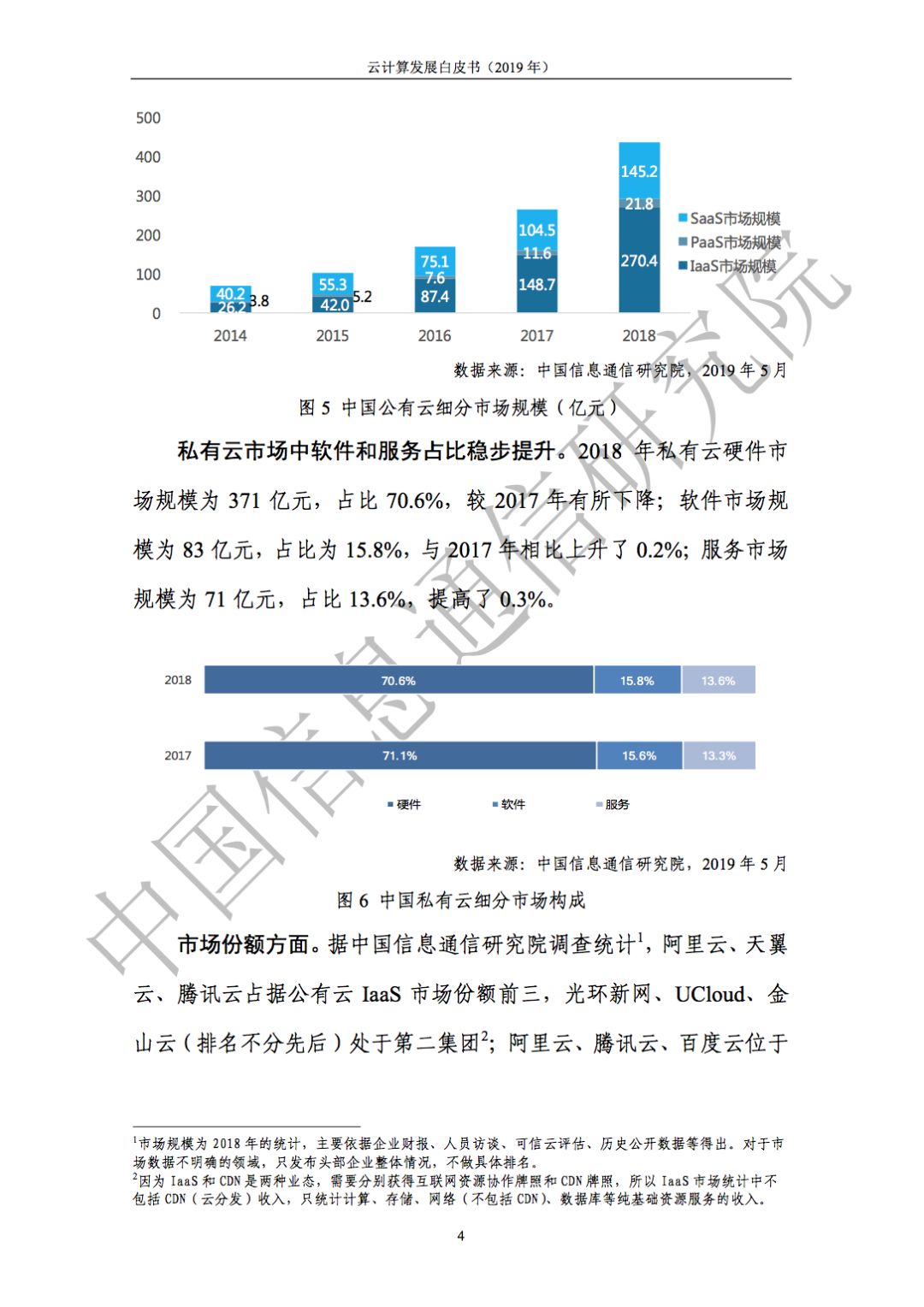

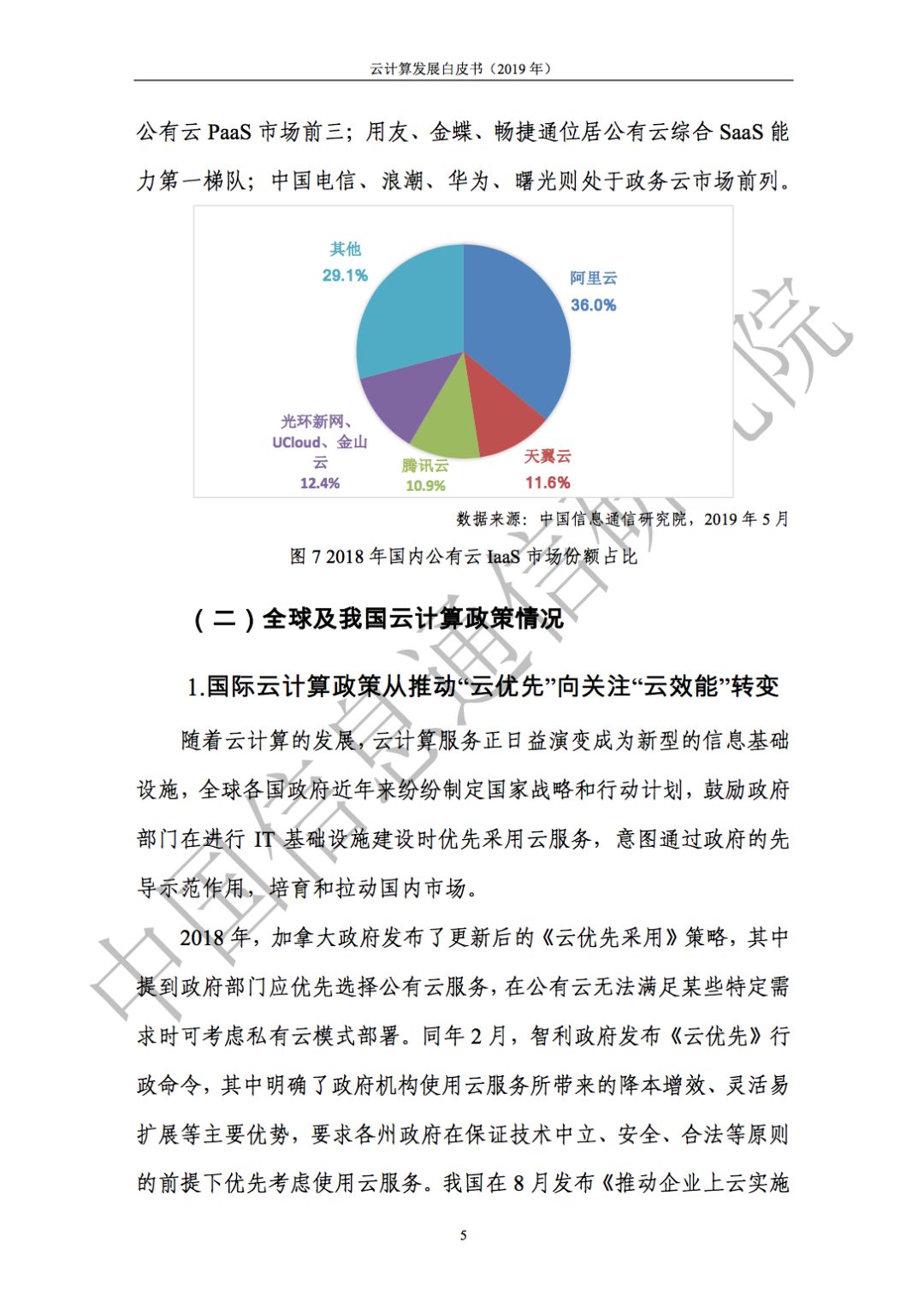

榜单将市场分为了 IaaS 、 PaaS 和 SaaS 三大领域,IaaS 市场统计中不包括 CDN(云分发)收入,因为 IaaS 和 CDN 是两种业态,需要分别获得互联网资源协作牌照和 CDN 牌照。

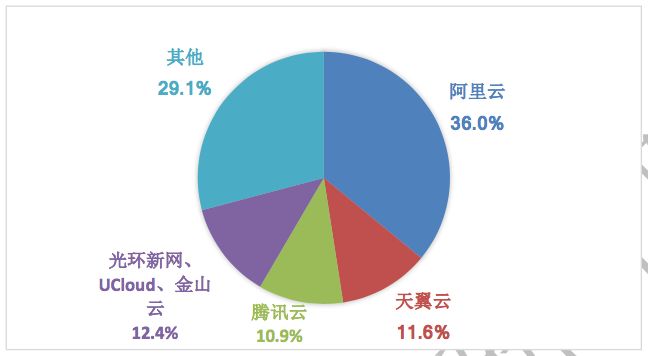

在 IaaS 方面,榜单只包括计算、存储、网络(不包括 CDN)、数据库等纯基础资源服务收入。其中,阿里云占据 36.0% 的市场份额,天翼云占据 11.6%,腾讯云为 10.9%,光环新网、 UCloud 、金山云三家由于份额相近,本次榜单不进行具体排名,三家合计为 12.4%,其他为 29.1% 。

白皮书显示,阿里云、腾讯云、百度智能云是公有云 PaaS 市场的 “Top 3” 。 SaaS 和政务云市场没有进行具体排名。进入公有云综合 SaaS 能力第一梯队的企业有:用友、金蝶、畅捷通。政务云市场头部企业分别是:中国电信、浪潮、华为、中科曙光。

值得一提的是,白皮书还对主流云服务企业的信用评估情况进行了披露。目前被评为 AAA 的企业分别是:

- 中国电信股份有限公司云计算分公司

- 联通云数据有限公司

- 中国移动通信集团有限公司政企客户分公司

- 华为软件技术有限公司

- 网宿科技股份有限公司

- 京东云计算有限公司

- 浪潮信息技术有限公司

云服务信用评级是云服务经营自律委员会,在工信部信息通信管理局的指导下,依据《云服务企业信用评价办法》(包括不良失信行为记录情况、自律工作开展情况和服务能力可信情况三方面),对提供云服务的企业进行评级。按照企业综合得分,云服务企业的信用等级分为:AAA 、 AA 、 A 、 B 、 C 三等五级。

从白皮书披露的结果上可以看到,目前国内获评 AAA 的企业数量偏少,尤其是一些云服务领军企业不在其中。 “这一结果,实际上是呼吁云服商加强自身信用管理。” 中国信通院云大所云计算部主任栗蔚在发布和解读榜单时表示,当前云服务市场发展迅猛,一些企业在快速追逐业务增长的同时,忽略了监管、合规性等问题,应加强自律和监管政策落实。

从 “单个突破” 到 “整体效能提升”

经过十余年的发展,我国云计算市场不断成熟。尤其是随着越来越多的企业加快上云的步伐,在云计算加速落地的市场需求的推动下,我国云计算发展正在步入从 “单点突破” 到 “整体效能提升” 的新阶段。

“云计算如何能够为信息化赋予更高效、更强大的能力?” 栗蔚表示,这已经成为当前云计算市场关注的焦点问题。当前,用户对云计算的认知已经不再是如何实现虚拟化软件、云服务等某个环节,更加关注场景化能力的提升和方案。

以智能云为例。在传统的模式下,企业要部署人工智能应用,不仅需要购买 GPU 、 FPGA 、 CPU 等基础资源,同时还需要雇佣专门的算法工程师,这让很多小型企业望而却步。为了消除这一痛点,智能云开始兴起,一方面将基础资源变成一种普适的计算能力,实现对用户的弹性供给;另一方面,市场上相继出现的智能云使能平台,集合了众多智能开发必备工具,能够为用户提供一站式的机器学习平台服务,助力企业的数字化转型,并以 AI 赋能各行各业。

白皮书显示,随着整个行业从 “单点突破” 走向更加务实的 “整体效能提升”,大型云服务商不断整合内部企业化应用资源,以云之名输出整体解决方案,而单个环节的中小云服务商,则积极和上下游合作,共同打造整体解决方案。

“实际上,这意味着云计算正在进一步加速落地。用户需要能够快速部署的整体解决方案,这也意味着整个业界更加关注场景化。” 栗蔚如此说道。

正是在这一趋势下,白皮书针对云服务场景化的趋势,对云管服务、智能云、研发云、云边协同等进行了解读和分析。白皮书认为,企业上云是大势所趋,但并不是一条坦途。对于企业而言,随着业务系统向云端迁移,将面临各种各样的问题。在这一趋势下,云管服务应需而生,快速兴起,助力企业管云。不过,当前我国的云管服务仍处于初级发展阶段。

白皮书同时认为,智能云使能平台集合了众多智能开发必备工具,为用户提供一站式机器学习平台服务;研发云逐步商用,切实提高信息化研发效率;云边协同打造分布式云,是物联应用落地的催化剂 。

五大重要技术趋势

作为白皮书的另一个重要内容,《云计算发展白皮书(2019 年)》对当前云计算的五大重要技术趋势进行了总结和解读。

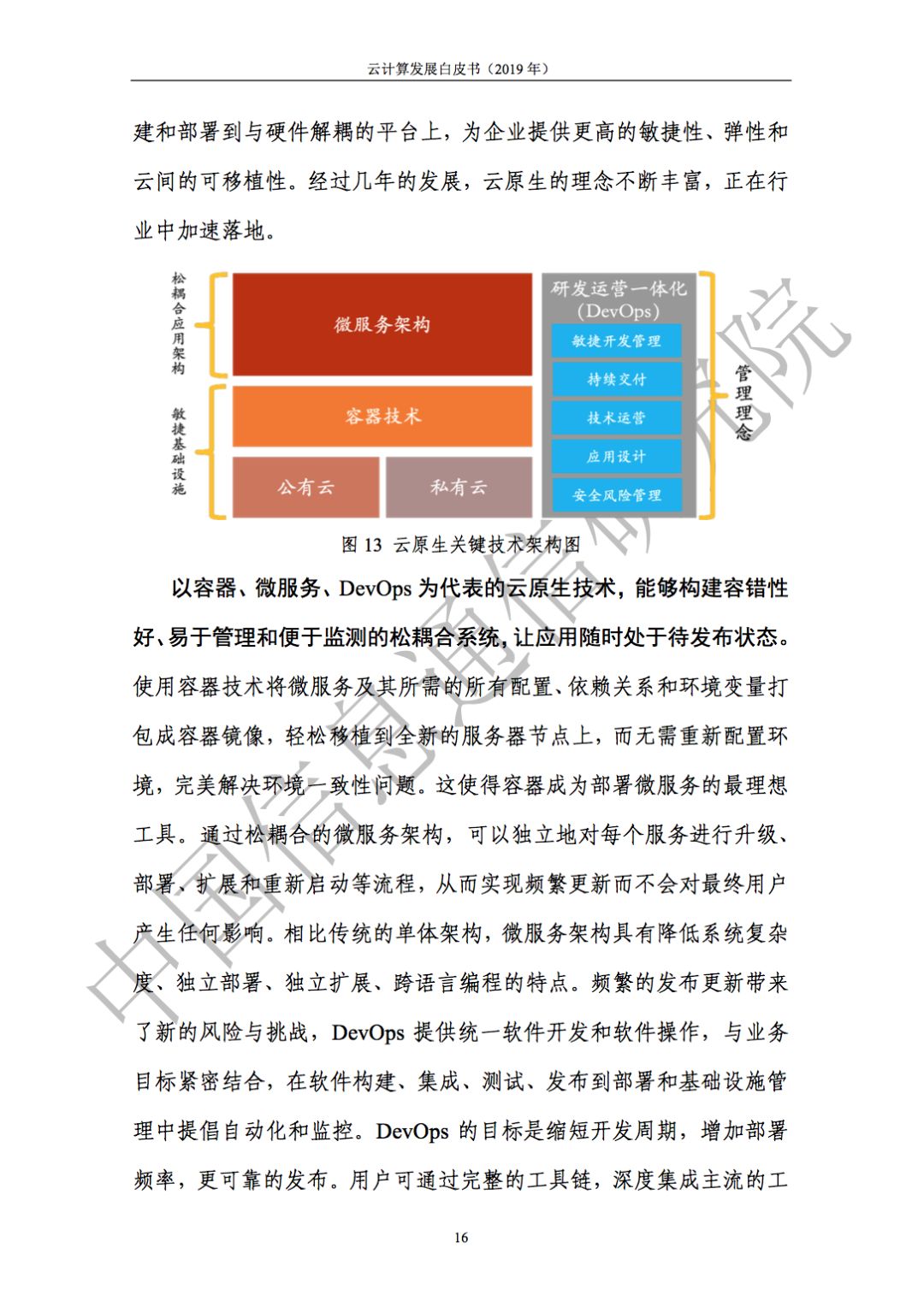

趋势 1:云原生技术快速发展,将重构 IT 运维和开发模式

白皮书认为,云原生技术能大幅降低技术的使用门槛,推动深度学习、边缘计算、区块链等复杂应用场景的快速普及。当前,云原生技术在政府、金融、能源等传统行业已有广泛应用,主要集中在互联网化应用场景,很少触及核心业务。

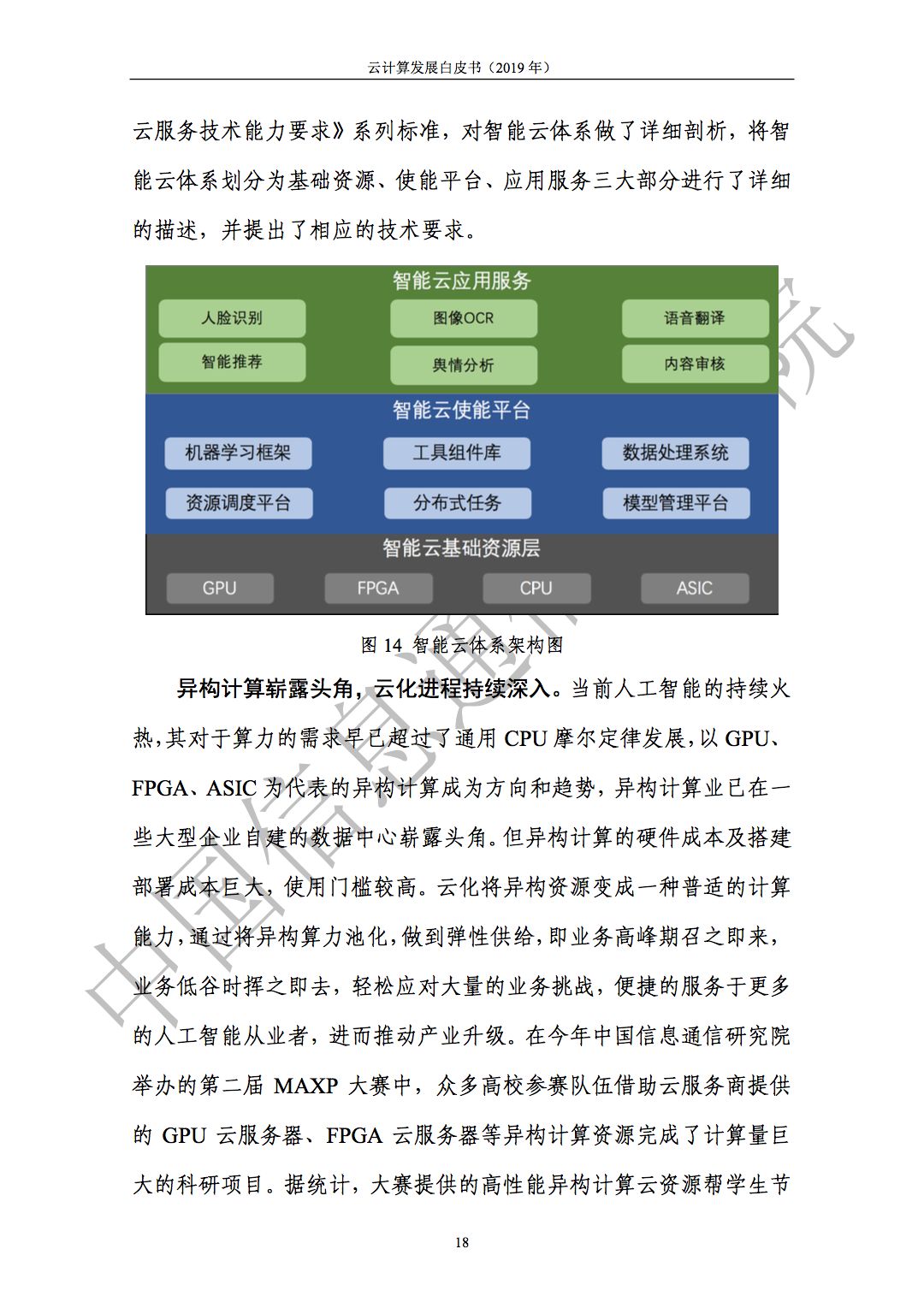

趋势 2:机器学习使能平台填补中间层空白,智能云体系架构终完整

白皮书认为,机器学习使能平台作为智能云技术架构的中间层,比应用服务和基础资源层成熟的较晚。当前,异构计算崭露头角,云化进程持续深入,使能平台搭载云原生技术,共同助力企业智能化转型。

趋势 3:DevOps 进入实践阶段,工具链完备

当前,DevOps 正在从概念炒作向落地实践演进,伴随着机器学习、深度学习等人工智能技术的不断成熟,运维平台向智能化的延伸和发展将成为必然趋势。

白皮书指出,虽然智能运维的技术还不够成熟,但是未来必将会给行业带来深远影响和价值。

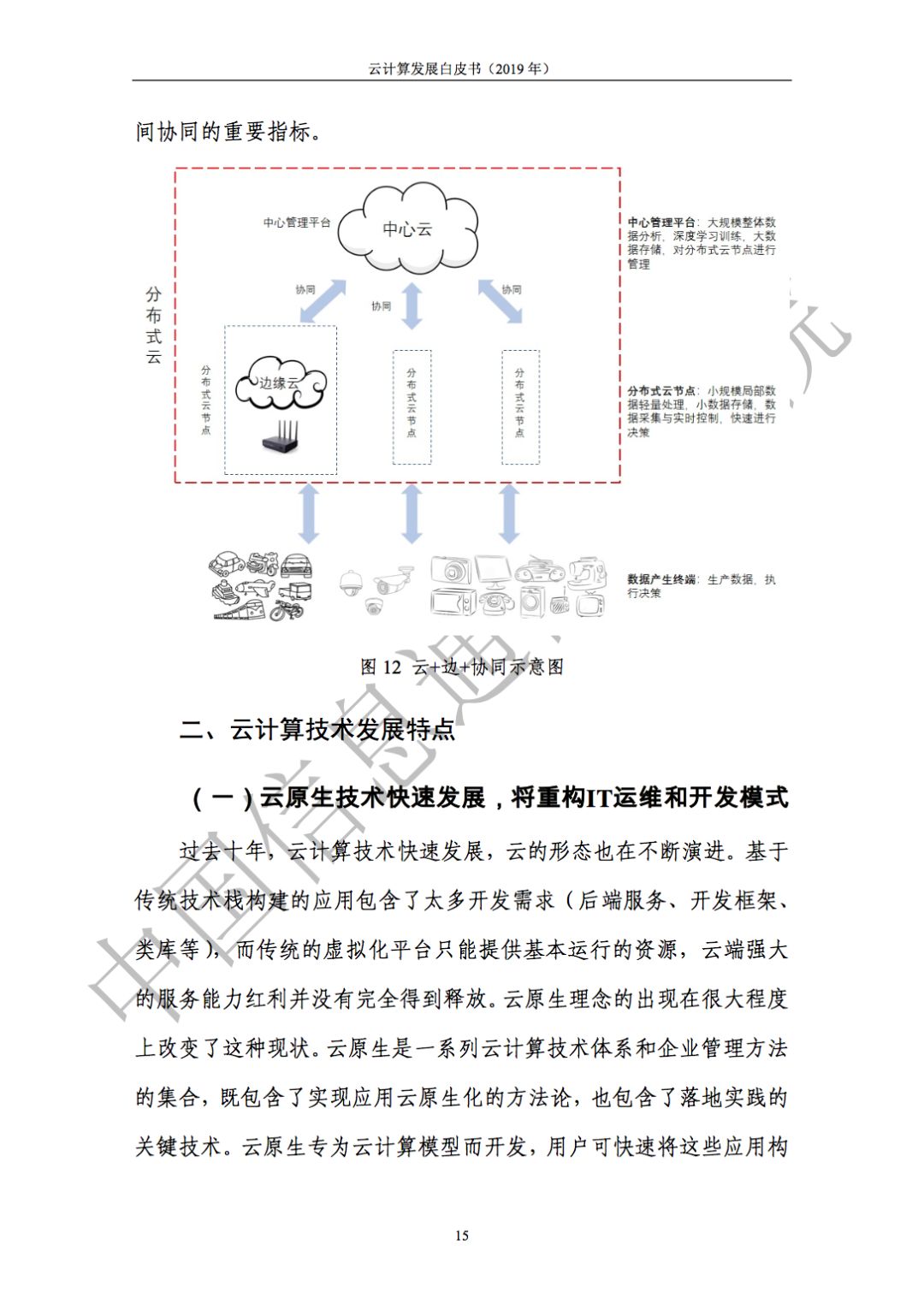

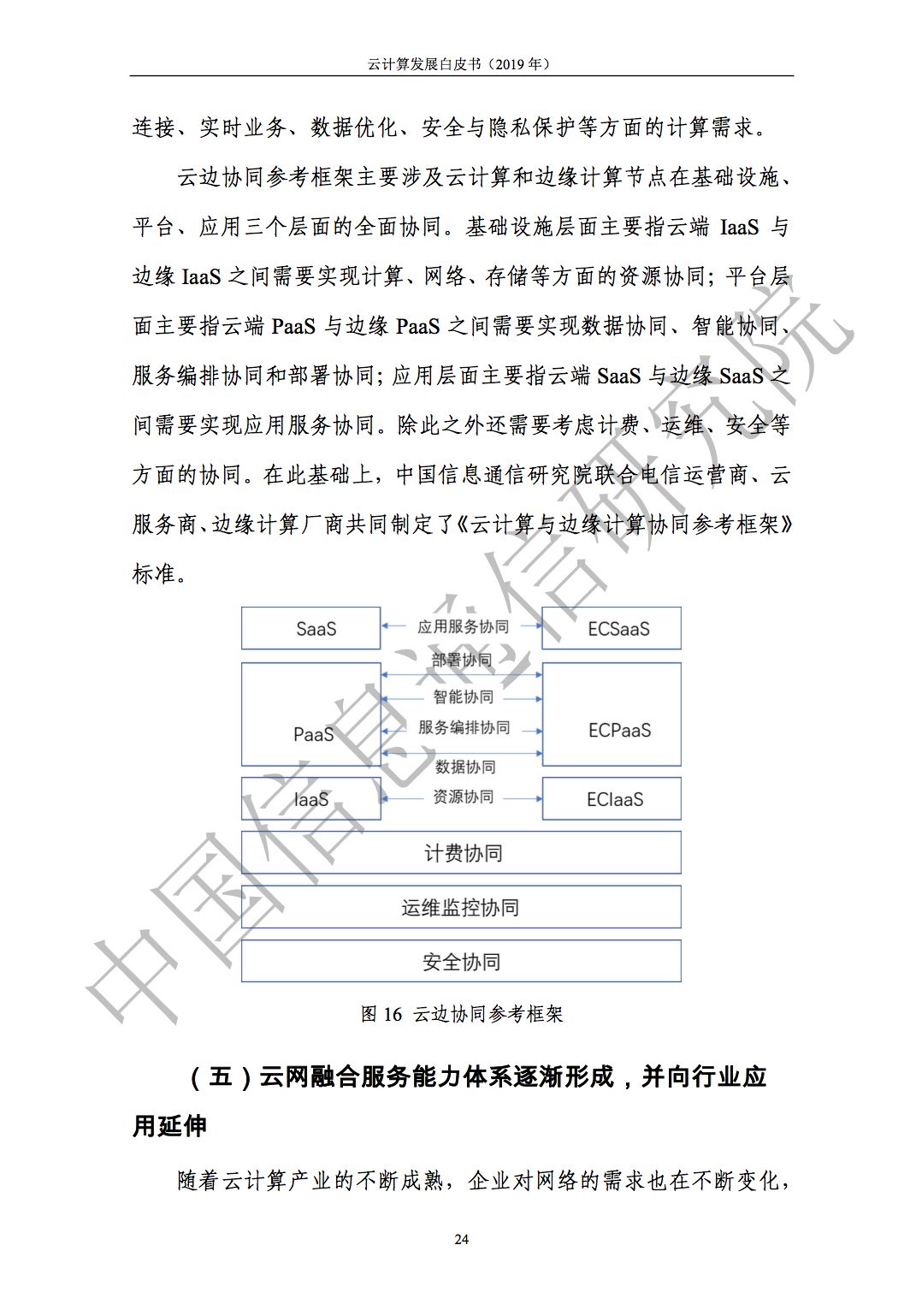

趋势 4:云边协同技术架构体系不断完善,统一云计算操作系统

白皮书显示,边缘计算从初期概念到现阶段的进阶协同,包括网络、计算、安全在内的边缘计算关键技术正在逐步完善。与此同时,如何做好云计算和边缘计算的协同管理成为业界面临的主要挑战。

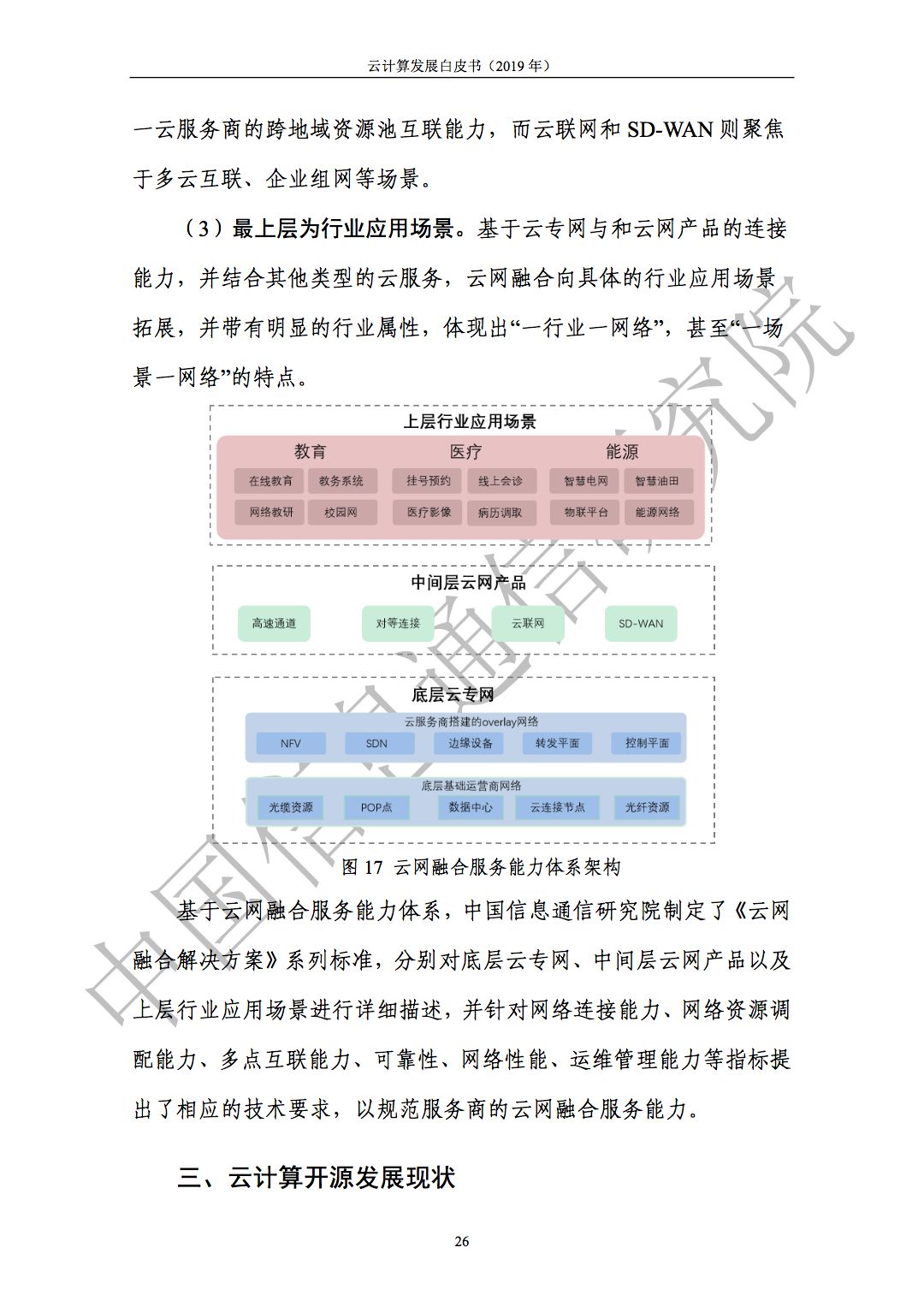

趋势 5:云网融合服务能力体系逐渐形成,并向行业应用延伸

白皮书指出,云网融合服务能力是基于云专网提供云接入与基础连接能力,通过云平台对外提供云专线、 SD-WAN 等云网产品,并与计算、存储、安全类云服务深度结合,最终延伸至具体的行业应用场景。

此外,白皮书还从云计算开源现状、云计算安全发展 、云计算行业应用等角度对我国乃至全球云计算产业发展进行了剖析和解读。最后,白皮书对如何推进我国云计算产业发展也给出了具体建议。